トレーラーハウスの導入を検討する際、「固定資産税はかかるの?」「どんな税金が発生するの?」という疑問をお持ちではありませんか?実は、トレーラーハウスは条件を満たせば固定資産税が非課税になる大きなメリットがあります。この記事では、トレーラーハウスにかかる税金の種類から非課税条件、具体的な節税方法、税務調査で否認されないための対策まで、事業者や投資家が知っておくべき税務知識を徹底解説します。

【一覧表】トレーラーハウスにかかる税金・かからない税金

トレーラーハウスに関する税金を正しく理解するために、まずは全体像を把握しましょう。

トレーラーハウスは法律上「車両」として扱われるため、不動産とは異なる税制が適用されます。

以下の表で、かかる税金とかからない税金を一目で確認できます。

| 税金の種類 | 課税/非課税 | 備考 |

|---|---|---|

| 固定資産税 | 非課税 | 随時移動可能な状態を維持すれば非課税 |

| 不動産取得税 | 非課税 | 車両扱いのため不動産税制の対象外 |

| 償却資産税 | 課税 | 事業用の場合は課税対象(評価額150万円未満は免税) |

| 自動車税 | 課税 | ナンバープレート取得時に発生 |

| 自動車重量税 | 課税 | 車検時に納付(大型は8ナンバー取得で対象) |

| 消費税 | 課税 | 購入時に10% |

| 登録免許税 | 非課税 | 不動産登記が不要なため発生しない |

この表からわかるように、トレーラーハウスの最大の税務メリットは固定資産税と不動産取得税が非課税になることです。

一方で、事業用として使用する場合は償却資産税がかかる点に注意が必要です。

固定資産税・不動産取得税は条件を満たせば非課税

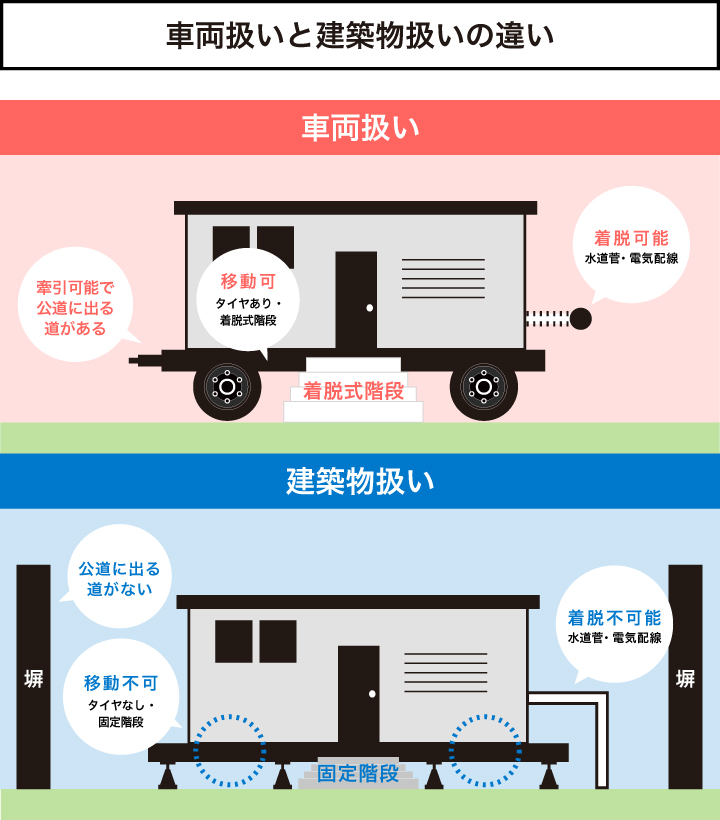

トレーラーハウスが固定資産税と不動産取得税の対象外となる理由は、法律上「建築物」ではなく「車両」として扱われるためです。

トレーラーハウスは法律上、不動産ではなく動産となるので固定資産税はかかりません。

固定資産税が非課税になる主な条件は以下の通りです。

- 随時かつ任意に移動できる状態であること

- 土地への定着性がないこと

- 適切な車両としての登録がされていること

- 基礎工事など恒久的な設置をしていないこと

これらの条件を満たすことで、同規模の建物と比較して年間数十万円の税負担を軽減できます。

例えば、評価額1,500万円の建物の場合、固定資産税は年間約21万円(標準税率1.4%)かかりますが、トレーラーハウスならこの負担がゼロになります。

不動産取得税についても同様で、車両扱いのため取得時の税負担が発生しません。

通常の不動産なら取得価格の3〜4%が課税されるため、1,000万円の物件で30〜40万円の初期コストがかかりますが、トレーラーハウスではこの負担もありません。

償却資産税・自動車税・消費税の扱い

固定資産税が非課税になる一方で、トレーラーハウスには別の税金が発生します。

償却資産税は、事業用の資産に対して課税される地方税です。

トレーラーハウスを事業(店舗、事務所、宿泊施設など)で使用する場合、毎年1月1日時点の評価額に対して標準税率1.4%が課税されます。

ただし、課税標準額が150万円未満の場合は免税となります。

詳しくはトレーラーハウス投資の税務解説で確認できます。

自動車税は、ナンバープレートを取得する場合に発生します。

小型トレーラーハウスで普通車ナンバー(8ナンバー)を取得した場合、年間約16,000円〜25,000円程度です。

大型のトレーラーハウスでナンバー取得が不要な場合は、自動車税も発生しません。

消費税は、購入時に10%が課税されます。

これは通常の物品購入と同様で、例えば800万円のトレーラーハウスなら80万円の消費税がかかります。

ただし、事業者の場合は仕入税額控除の対象となるため、実質的な負担を軽減できます。

| 税金 | 発生条件 | 金額目安 |

|---|---|---|

| 償却資産税 | 事業用として使用 | 評価額×1.4%(年間) |

| 自動車税 | ナンバープレート取得時 | 16,000円〜25,000円(年間) |

| 消費税 | 購入時 | 購入価格×10%(一回のみ) |

トレーラーハウスに固定資産税がかからない理由と法的根拠

トレーラーハウスが固定資産税の対象外となる仕組みを、法的根拠とともに詳しく解説します。

この理解は、税務調査で否認されないために極めて重要です。

建築基準法における「建築物」と「車両」の違い

建築基準法第2条第1号では、建築物を『土地に定着する工作物』と定義しています。

トレーラーハウスは土地に定着していないため、建築物には該当しません。

建築物と車両を分ける主な判断基準は以下の通りです。

- 土地への定着性:基礎工事やアンカーボルトで固定されていないか

- 移動可能性:随時かつ任意に移動できる構造か

- 車両構造:車輪やヒッチがあり、牽引可能か

- ライフラインの接続方法:簡易着脱式で即座に切り離せるか

トレーラーハウスは法律上、『不動産』ではなく『動産』に分類されるため、固定資産税はかかりません。

建築物として扱われると、建築確認申請が必要になり、固定資産税の課税対象にもなります。

そのため、トレーラーハウスを導入する際は「車両」として認められる条件を満たすことが絶対条件です。

国土交通省通達による「随時移動可能」の定義

国土交通省は、トレーラーハウスが建築物に該当しないための条件を通達で示しています。

最も重要な概念が「随時かつ任意に移動できる状態」です。

具体的には、以下の8つの条件を満たす必要があります。

- 車輪が常に接地していること(ジャッキアップ時も車輪が地面から離れない)

- けん引に必要な装置(ヒッチメンバー等)を常時備えていること

- ライフラインの接続が工具なしで着脱可能であること

- 敷地から公道に至る通路が確保されていること(幅・高さ・強度)

- 公道まで移動できる状態であること(障害物がない)

- 適法に公道を移動できる車両であること(大きさ・構造の制限)

- 階段・ポーチ・ベランダが独立していること(本体と分離可能)

- 給排水設備等の外部設備が独立していること

これらの条件を満たさない場合、建築物とみなされ、固定資産税の課税対象となる可能性があります。

トレーラーハウスは、一般的に車両に分類されるため、固定資産税は発生しません。

特に注意すべきは、設置後も移動可能性を維持することです。

長期間同じ場所に設置していても、上記条件を満たしていれば車両扱いが継続されます。

固定資産税が非課税になる5つの条件【チェックリスト付き】

トレーラーハウスで固定資産税を非課税にするための条件を、実務で使えるチェックリスト形式でまとめました。

導入前・導入後の両方で確認してください。

【チェックリスト】固定資産税非課税の5条件

| No. | 条件 | 確認ポイント | ✓ |

|---|---|---|---|

| 1 | 基礎工事をしていない | コンクリート基礎、アンカーボルト固定がない | □ |

| 2 | 車輪が接地している | ジャッキアップ時も車輪が地面から離れていない | □ |

| 3 | ライフラインが簡易接続 | 電気・水道・ガスが工具なしで着脱可能 | □ |

| 4 | 公道への通路がある | 幅3.5m以上、高さ4.1m以上の通路確保 | □ |

| 5 | 付属設備が分離可能 | 階段・デッキ・ベランダが本体と独立 | □ |

これら5つの条件をすべて満たすことで、固定資産税の非課税が認められます。

特に重要なのが条件4の通路確保です。

設置後に周囲に建物や構造物ができて通路が塞がれると、『随時移動可能』の要件を満たさなくなります。

建物扱いの場合は、トレーラーハウスを購入すると固定資産税や不動産取得税が発生しますが、車両扱いなら非課税です。

また、設置状況の記録も重要です。

税務調査が入った際に、写真や動画で条件を満たしていることを証明できるよう、定期的に記録を残しましょう。

トレーラーハウスの税金の種類と計算方法

トレーラーハウスにかかる税金の具体的な計算方法を、実例を交えて解説します。

購入前のシミュレーションに活用してください。

償却資産税の仕組みと税額計算【500万円・1000万円の具体例】

償却資産税は、事業用の資産に対して市区町村が課税する地方税です。

トレーラーハウスを店舗、事務所、宿泊施設などの事業用途で使用する場合、毎年1月1日時点の評価額に対して課税されます。

標準税率は1.4%で、課税標準額が150万円未満の場合は免税となります。

【計算例1】購入価格500万円のトレーラーハウス

| 年数 | 評価額 | 償却資産税(年間) |

|---|---|---|

| 1年目 | 5,000,000円 | 70,000円 |

| 2年目 | 3,750,000円 | 52,500円 |

| 3年目 | 2,812,500円 | 39,375円 |

| 4年目 | 2,109,375円 | 29,531円 |

| 5年目 | 1,582,031円 | 22,148円 |

※評価額は定率法(償却率0.25)で計算、残存価額は取得価額の5%まで

【計算例2】購入価格1,000万円のトレーラーハウス

| 年数 | 評価額 | 償却資産税(年間) |

|---|---|---|

| 1年目 | 10,000,000円 | 140,000円 |

| 2年目 | 7,500,000円 | 105,000円 |

| 3年目 | 5,625,000円 | 78,750円 |

| 4年目 | 4,218,750円 | 59,063円 |

| 5年目 | 3,164,063円 | 44,297円 |

償却資産税は年々評価額が下がるため、税負担も減少していきます。

ただし、固定資産税と異なり評価額がゼロになるまで課税されます(最低評価額は取得価額の5%)。

減価償却の耐用年数は4年|定額法・定率法の計算例

トレーラーハウスの会計処理において、減価償却は節税効果を最大化する重要な要素です。

法定耐用年数は4年(車両運搬具として処理する場合)です。

初年度に50%を損金にできるトレーラーハウス節税の仕組みを活用できます。

減価償却の方法には定額法と定率法があり、どちらを選択するかで節税効果が変わります。

【定額法の計算例】購入価格800万円

定額法は毎年同じ金額を償却する方法です。

償却率:0.250(耐用年数4年)

年間償却額=取得価額×償却率=8,000,000円×0.250=2,000,000円

| 年数 | 償却額 | 帳簿価額 |

|---|---|---|

| 1年目 | 2,000,000円 | 6,000,000円 |

| 2年目 | 2,000,000円 | 4,000,000円 |

| 3年目 | 2,000,000円 | 2,000,000円 |

| 4年目 | 2,000,000円 | 0円 |

【定率法の計算例】購入価格800万円

定率法は初年度の償却額が大きく、年々減少する方法です。

償却率:0.500(耐用年数4年の定率法)

初年度償却額=取得価額×償却率=8,000,000円×0.500=4,000,000円

| 年数 | 償却額 | 帳簿価額 |

|---|---|---|

| 1年目 | 4,000,000円 | 4,000,000円 |

| 2年目 | 2,000,000円 | 2,000,000円 |

| 3年目 | 1,000,000円 | 1,000,000円 |

| 4年目 | 1,000,000円 | 0円 |

定率法を選択すると、初年度に50%を経費計上できるため、高収益の事業年度に導入すれば大きな節税効果があります。

ただし、個人事業主は原則として定額法が適用されるため、定率法を選択する場合は税務署への届出が必要です。

自動車税・重量税はナンバー取得時のみ発生

トレーラーハウスでナンバープレートを取得する場合、自動車税と自動車重量税が発生します。

ただし、大型のトレーラーハウスはナンバー取得が不要なケースも多く、その場合は車両関連の税金は発生しません。

自動車税は、8ナンバー(特殊用途自動車)で登録する場合に年間で課税されます。

トレーラーハウスの自動車税は車両の総重量によって異なります。

| 総重量 | 自動車税(年額) |

|---|---|

| 3トン以下 | 16,000円 |

| 3トン超〜5トン以下 | 20,500円 |

| 5トン超〜7トン以下 | 25,500円 |

| 7トン超 | 30,000円〜 |

自動車重量税は、車検時に納付する国税です。

新規登録時と車検時(通常2年ごと)に支払います。

重量1トンあたり年間4,100円が目安で、例えば5トンのトレーラーハウスなら年間約20,500円(2年分で41,000円)です。

大型トレーラーハウスの場合には、自動車関連の税金は発生しませんが、小型の場合は上記の税金がかかります。

ナンバー取得の有無は、トレーラーハウスの大きさや用途によって判断されます。

不動産取得税・登録免許税は車両扱いなら非課税

トレーラーハウスが車両として認められる場合、不動産取得税と登録免許税は非課税となります。

これは、初期費用を大幅に削減できる重要なメリットです。

不動産取得税は、通常の建物を取得した際に課税される地方税で、標準税率は4%(住宅の場合は軽減措置で3%)です。

例えば、1,000万円の建物を購入すると30〜40万円の不動産取得税がかかりますが、トレーラーハウスならこの負担がゼロです。

登録免許税は、不動産の所有権移転登記や保存登記の際に課税される国税です。

税率は登記の種類によって異なりますが、所有権保存登記で0.4%、所有権移転登記で2.0%が標準です。

トレーラーハウスは不動産登記が不要なため、登録免許税も発生しません。

| 区分 | 建物(1,000万円) | トレーラーハウス(1,000万円) |

|---|---|---|

| 不動産取得税 | 300,000円〜400,000円 | 0円 |

| 登録免許税 | 40,000円〜200,000円 | 0円 |

| 合計 | 340,000円〜600,000円 | 0円 |

この初期費用の差は、特に複数台のトレーラーハウスを導入する事業者にとって大きなコスト削減効果をもたらします。

トレーラーハウスの勘定科目と仕訳方法

トレーラーハウスを事業で使用する場合、正しい会計処理が重要です。

勘定科目の選択と仕訳方法を間違えると、税務調査で指摘される可能性があります。

勘定科目は「車両運搬具」が原則|構築物との違い

トレーラーハウスの勘定科目は、「車両運搬具」として処理するのが原則です。

これは、トレーラーハウスが法律上「車両」として扱われることに対応しています。

車両運搬具として処理する場合

- 勘定科目:車両運搬具

- 耐用年数:4年

- 償却方法:定額法または定率法

- 償却資産税:課税対象(事業用の場合)

一方、トレーラーハウスが建築物として扱われる場合(基礎工事をしている、移動不可能など)は、「建物」または「構築物」として処理します。

建物・構築物として処理する場合

- 勘定科目:建物または構築物

- 耐用年数:22年〜34年(構造による)

- 償却方法:定額法のみ

- 固定資産税:課税対象

| 項目 | 車両運搬具 | 建物・構築物 |

|---|---|---|

| 耐用年数 | 4年 | 22年〜34年 |

| 初年度償却(定率法) | 50% | 4.5%〜9.1% |

| 固定資産税 | 非課税 | 課税 |

| 節税効果 | 高い | 低い |

車両運搬具として処理することで、短期間で大きな減価償却費を計上でき、節税効果が高まります。

ただし、実態が車両として認められない場合は建物扱いとなるため、設置条件を満たすことが前提です。

購入時・減価償却時の仕訳例【そのまま使えるテンプレート】

トレーラーハウスの購入から減価償却まで、実務でそのまま使える仕訳例を紹介します。

【ケース1】トレーラーハウス購入時(800万円、消費税80万円)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両運搬具 | 8,000,000円 | 普通預金 | 8,800,000円 |

| 仮払消費税 | 800,000円 |

※消費税は仕入税額控除の対象となるため、「仮払消費税」で計上

【ケース2】初年度の減価償却(定率法、償却率50%)

決算時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 4,000,000円 | 車両運搬具 | 4,000,000円 |

計算式:8,000,000円×0.5=4,000,000円

【ケース3】2年目の減価償却(定率法)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 2,000,000円 | 車両運搬具 | 2,000,000円 |

計算式:(8,000,000円−4,000,000円)×0.5=2,000,000円

【ケース4】運搬・設置費用がある場合(100万円)

トレーラーハウスの運搬費や設置費用は、取得価額に含めるのが原則です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両運搬具 | 1,000,000円 | 普通預金 | 1,100,000円 |

| 仮払消費税 | 100,000円 |

この場合、トレーラーハウスの取得価額は900万円(本体800万円+運搬費100万円)となります。

【ケース5】年の途中で購入した場合(7月購入)

年の途中で購入した場合、減価償却費は月割計算します。

7月購入の場合、当期の償却期間は6ヶ月(7月〜12月)です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 2,000,000円 | 車両運搬具 | 2,000,000円 |

計算式:8,000,000円×0.5×6/12=2,000,000円

トレーラーハウスの税金で否認されないための3つの対策

トレーラーハウスの税務メリットを享受するには、税務調査で否認されないための対策が必須です。

ここでは、実務で効果的な3つの対策を解説します。

対策①:設置状況の写真・動画を定期的に記録する

税務調査で最も重要な証拠となるのが、設置状況の記録です。

トレーラーハウスが「随時移動可能な状態」を維持していることを証明するため、定期的に写真や動画を撮影しましょう。

記録すべき項目チェックリスト

- 車輪の接地状況:ジャッキアップしていても車輪が地面に接していることを確認

- ヒッチメンバー:けん引装置が常時取り付けられていることを撮影

- ライフライン接続部:電気・水道・ガスの接続が簡易着脱式であることを記録

- 公道への通路:障害物がなく、移動可能な通路が確保されていることを撮影

- 付属設備の分離状況:階段・デッキが本体と独立していることを記録

- 周辺環境:設置場所全体を俯瞰で撮影(ドローン撮影も有効)

記録の頻度と保管方法

- 設置時:必ず全角度から詳細に撮影(最低20枚以上)

- 年4回:四半期ごとに定点観測で撮影

- 変更時:周辺環境や設備に変更があった場合は即座に記録

- 保管:クラウドストレージに日付とコメント付きで保存

特に重要なのが、タイムスタンプ付きの記録です。

カメラやスマートフォンの日付設定を正確にし、撮影日時が証明できるようにしておきましょう。

また、年1回の移動テストを実施し、その様子を動画で記録するのも効果的です。

実際に数メートル移動させることで、「随時移動可能」の実態を証明できます。

対策②:売買契約書・設置契約書の文言をチェックする

契約書の文言は、トレーラーハウスが車両として扱われるかを左右する重要な証拠です。

税務調査では契約書が精査されるため、不適切な表現があると否認リスクが高まります。

【NG文言】建築物と誤認される表現

- ❌『建物の売買』『不動産の譲渡』

- ❌『恒久的に設置』『永久設置』

- ❌『基礎工事を含む』『土地に定着』

- ❌『建築確認申請済み』『建築物として使用』

- ❌『固定資産』(『償却資産』または『動産』が正しい)

【OK文言】車両扱いが明確な表現

- ✅『車両運搬具の売買』『動産の譲渡』

- ✅『随時移動可能な状態で設置』

- ✅『車輪を接地した状態で設置』

- ✅『簡易着脱式でライフライン接続』

- ✅『建築確認申請不要な車両』

契約書に必ず記載すべき条項

- 物件の定義:『本物件は車両運搬具であり、建築基準法上の建築物には該当しない』

- 移動可能性の確認:『売主は本物件が随時かつ任意に移動可能であることを保証する』

- 設置条件:『買主は国土交通省通達に定める設置基準を遵守する』

- 税務上の扱い:『本物件は償却資産として申告するものとする』

また、設置業者との契約でも注意が必要です。

『基礎工事』『アンカー固定』などの文言があると、建築物扱いのリスクが高まります。

設置契約書には『仮置き』『簡易設置』などの表現を使い、恒久的な設置でないことを明記しましょう。

対策③:税理士・自治体へ事前相談する

トレーラーハウス導入前に、税理士と自治体の両方に事前相談することを強く推奨します。

自治体によって固定資産税の判断基準が微妙に異なるケースがあるためです。

税理士への相談事項

- 勘定科目の選択(車両運搬具 or 構築物)

- 減価償却方法の選択(定額法 or 定率法)

- 償却資産税の申告方法

- 契約書・設置計画書のレビュー

- 節税シミュレーション

トレーラーハウスの税務に詳しい税理士を選ぶことが重要です。

通常の不動産税務とは異なる知識が必要なため、実績のある税理士に依頼しましょう。

自治体(市区町村)への相談事項

- 固定資産税の課税対象となるかの確認

- 設置計画の事前審査

- 償却資産税の申告要否

- 地域特有の規制や条例の確認

自治体への相談は、資産税課または固定資産税課が窓口です。

設置予定地の住所、トレーラーハウスの仕様書、設置図面などを持参して相談しましょう。

一般的には車両扱いとなるため、固定資産税や不動産取得税はかかりませんが、自治体によって解釈が異なる場合があります。

事前相談の記録を残す

相談内容は必ず記録に残しましょう。

- 相談日時と担当者名を記録

- 相談内容と回答を文書化

- 可能であれば書面での回答を依頼

- メールでの質問・回答も証拠として保管

これらの記録は、将来的に税務調査が入った際の重要な証拠となります。

プレハブ・コンテナハウスとトレーラーハウスの税金比較

トレーラーハウス以外の選択肢として、プレハブやコンテナハウスもあります。

それぞれの税制を比較し、最適な選択をしましょう。

【比較表】固定資産税・減価償却年数・初期費用の違い

プレハブ、コンテナハウス、トレーラーハウスの税金面での違いを一覧表で比較します。

| 項目 | プレハブ | コンテナハウス | トレーラーハウス |

|---|---|---|---|

| 法的扱い | 建築物 | 建築物(基礎あり) | 車両 |

| 固定資産税 | 課税 | 課税 | 非課税 |

| 不動産取得税 | 課税 | 課税 | 非課税 |

| 償却資産税 | 対象外 | 対象外 | 課税(事業用) |

| 減価償却年数 | 22年〜27年 | 34年(鉄骨造) | 4年 |

| 初年度償却(定率法) | 9.1%〜10.9% | 5.9% | 50% |

| 建築確認申請 | 必要 | 必要 | 不要 |

| 初期費用(20㎡) | 300万円〜 | 250万円〜 | 400万円〜 |

| 移動可能性 | 不可 | 困難 | 可能 |

【税負担シミュレーション】取得価格1,000万円の場合

| 費用項目 | プレハブ | コンテナハウス | トレーラーハウス |

|---|---|---|---|

| 不動産取得税(初回) | 30万円 | 30万円 | 0円 |

| 固定資産税(年間) | 14万円 | 14万円 | 0円 |

| 償却資産税(年間) | 0円 | 0円 | 14万円 |

| 初年度減価償却 | 91万円 | 59万円 | 500万円 |

| 5年間の税負担合計 | 100万円 | 100万円 | 50万円 |

トレーラーハウスは初期費用が高めですが、税負担が大幅に少ないため、中長期的にはコストメリットがあります。

特に、初年度の減価償却額が大きいため、高収益年度の節税対策として有効です。

トレーラーハウスを選ぶべきケースの判断基準

トレーラーハウスが最適な選択となるケースを具体的に解説します。

【トレーラーハウスが有利なケース】

- 短期間で大きな減価償却費を計上したい:耐用年数4年で初年度50%償却可能

- 固定資産税を避けたい:毎年の税負担を最小化できる

- 将来的に移動・撤去の可能性がある:柔軟な事業展開が可能

- 建築不可の土地に設置したい:建築確認申請が不要

- 高収益年度の節税対策:一時的な利益圧縮に有効

- 仮設店舗・事務所として使う:期間限定の事業に最適

【プレハブ・コンテナハウスが有利なケース】

- 初期費用を抑えたい:トレーラーハウスより安価

- 恒久的な設置を前提とする:移動の必要がない

- 住宅ローンを利用したい:建築物として融資対象になる

- 償却資産税を避けたい:固定資産税のみで償却資産税は不要

- 耐用年数を長くしたい:緩やかな減価償却を希望する場合

判断のポイント

最も重要なのは、事業計画と税務戦略です。

以下の質問に答えることで、最適な選択が見えてきます。

- この施設を何年使う予定か?(5年以内なら短期償却が有利)

- 今年度の課税所得はどれくらいか?(高所得なら大きな減価償却が有利)

- 将来的に移動・売却の可能性はあるか?(可能性があればトレーラーハウス)

- 融資は必要か?(必要なら建築物扱いが有利)

- 設置場所の法的制限は?(建築不可ならトレーラーハウス一択)

これらを総合的に判断し、税理士とも相談して最適な選択をしましょう。

【用途別】トレーラーハウスの税金における注意点

トレーラーハウスの用途によって、税務上の注意点が異なります。

代表的な2つの用途について解説します。

宿泊施設(グランピング・民泊)として使う場合

トレーラーハウスを宿泊施設として使用する場合、いくつかの税務上の特徴があります。

課税関係の整理

- 固定資産税:車両扱いなら非課税(設置条件を満たす必要あり)

- 償却資産税:事業用のため課税対象

- 消費税:宿泊料収入は課税売上(標準税率10%)

- 所得税・法人税:宿泊施設としての収入に対して課税

減価償却の活用

宿泊施設の場合、初期投資を短期間で回収したいケースが多いため、定率法による減価償却が有効です。

耐用年数4年で初年度50%を償却できるため、開業初年度の利益を圧縮し、税負担を軽減できます。

トレーラーハウス投資で失敗しない利回り・節税のポイントを参考にしてください。

注意すべきポイント

- 旅館業法の許可:宿泊施設として営業するには許可が必要(トレーラーハウスでも例外なし)

- 消防法の基準:宿泊施設としての消防設備が必要な場合がある

- 移動可能性の維持:宿泊客がいても、構造的に移動可能な状態を保つ

- 複数台設置の場合:各トレーラーハウスが独立して移動可能であることが重要

収益シミュレーション例

トレーラーハウス1台(800万円)をグランピング施設として運営する場合:

- 宿泊料:1泊3万円×稼働率60%×365日=年間657万円

- 経費:人件費、光熱費、清掃費など年間300万円

- 減価償却費(初年度):400万円

- 課税所得:657万円−300万円−400万円=−43万円(赤字)

初年度は減価償却費により赤字となり、税負担ゼロで運営できる可能性があります。

事務所・店舗として使う場合

トレーラーハウスを事務所や店舗として使う場合の税務処理について解説します。

課税関係の整理

- 固定資産税:車両扱いなら非課税

- 償却資産税:事業用のため課税対象

- 事業税・所得税:事業所得に対して通常どおり課税

- 消費税:課税事業者の場合、仕入税額控除が可能

経費計上できる項目

- 減価償却費:車両運搬具として4年で償却

- 土地の賃借料:トレーラーハウス設置場所の地代

- 光熱費:電気・水道・ガス代

- 保険料:動産保険、損害保険など

- 修繕費:メンテナンス費用(資本的支出に該当しない範囲)

- 償却資産税:租税公課として経費計上可能

店舗特有の注意点

飲食店や物販店として使う場合、以下の点に注意が必要です。

- 保健所の許可:飲食店営業許可はトレーラーハウスでも必要

- 看板・外部設備:本体と分離可能な状態を維持(固定看板は避ける)

- 客席の配置:デッキやテラスは本体と独立させる

- 駐車場の確保:移動時の通路を駐車場で塞がないよう注意

税務上のメリット活用例

例:カフェを開業する場合(トレーラーハウス600万円)

- 初年度減価償却費(定率法):300万円

- 固定資産税:0円(年間約8万円の節約)

- 不動産取得税:0円(初期費用約18万円の節約)

- 通常の建物(22年償却)との比較:初年度償却額が約270万円多い

開業初年度は設備投資や広告費などで赤字になりやすいため、大きな減価償却費は翌年度以降の黒字化に有利です。

また、事業が軌道に乗らなかった場合でも、トレーラーハウスなら別の場所に移動して再挑戦できる柔軟性があります。

トレーラーハウスの税金に関するよくある質問

トレーラーハウスの税金について、よくある質問に回答します。

Q. 中古トレーラーハウスの減価償却年数は?

A: 中古トレーラーハウスの場合、減価償却の耐用年数は簡便法で計算できます。

法定耐用年数(4年)を経過している場合:法定耐用年数×20%=4年×20%=0.8年→2年(1年未満切り捨て、2年未満は2年)

法定耐用年数の一部を経過している場合:(法定耐用年数−経過年数)+経過年数×20%

例:使用開始から2年経過した中古トレーラーハウスの場合

(4年−2年)+2年×20%=2年+0.4年=2.4年→2年

中古の場合、さらに短期間で償却できるため、節税効果がより高いことになります。

ただし、大規模な改修を行った場合は、その改修費用を別途資本的支出として計上し、新たに償却する必要があります。

Q. 個人で購入しても節税になる?

A: 個人での購入でも、事業用として使用する場合は節税効果があります。

個人事業主がトレーラーハウスを事業用(店舗、事務所、貸別荘など)で使用する場合、減価償却費を経費計上できます。

ただし、プライベートで使用する部分がある場合は、按分計算が必要です。

例:事業用70%、プライベート30%の場合

減価償却費800万円×50%(初年度定率法)×70%(事業割合)=280万円が経費計上可能

完全にプライベート用途の場合は、減価償却費を経費計上できないため、節税効果はありません。

ただし、固定資産税が非課税になるメリットは個人使用でも享受できます。

また、サラリーマンの副業でトレーラーハウスを貸別荘として運営する場合も、不動産所得として減価償却費を計上できます。

Q. リース契約の場合の税金は?

A: リース契約の場合、オペレーティングリースかファイナンスリースかで税務処理が異なります。

オペレーティングリース(レンタル)の場合

- リース料を全額経費計上

- 減価償却は不要(所有権がないため)

- 固定資産税・償却資産税はリース会社が負担

- 毎月定額の経費計上で会計処理が簡単

ファイナンスリース(所有権移転)の場合

- 購入と同様の会計処理(リース資産として計上)

- 減価償却費を計上(耐用年数4年)

- 償却資産税の申告義務あり

- リース料の利息部分は支払利息として処理

リース契約の場合でも、固定資産税は非課税です(車両扱いのため)。

オペレーティングリースは初期費用を抑えつつ毎月定額の経費計上ができるため、安定した節税を希望する事業者に適しています。

一方、ファイナンスリースや購入は初年度の大きな減価償却により、高収益年度の利益圧縮に有効です。

Q. 自治体によって固定資産税の判断は変わる?

A: 基本的な判断基準は全国共通ですが、自治体による解釈の違いが存在する可能性があります。

国土交通省の通達により「随時移動可能」の条件は明確に定められていますが、現場での運用では自治体の担当者によって判断が微妙に異なるケースがあります。

トレーラーハウスが『随時かつ任意に移動できる』状態で、かつ『土地定着性がない』と判断された場合は、固定資産税はかかりません。

自治体で判断が分かれやすいポイント

- 通路の幅や強度:どの程度の通路があれば『移動可能』とみなすか

- ライフライン接続:簡易着脱の具体的な基準

- 長期間の設置:何年設置していると『恒久的』とみなされるか

- 複数台の設置:密集して設置している場合の判断

対策

- 導入前に自治体に相談:設置予定地の市区町村の資産税課に事前確認

- 書面での回答を依頼:口頭だけでなく、可能であれば文書での見解を入手

- 設置基準を厳守:国土交通省通達の8条件を完全に満たす

- 定期的な記録:移動可能性を証明する写真・動画を保管

万が一、自治体から固定資産税の課税通知が来た場合は、すぐに不服申立てを検討しましょう。

国土交通省通達の基準を満たしていることを証明できれば、課税を取り消せる可能性があります。

まとめ|トレーラーハウスの税金で損しないためのポイント

トレーラーハウスの税金について、重要なポイントを整理します。

トレーラーハウスの税務メリット

- 固定資産税が非課税:条件を満たせば毎年数十万円の節税

- 不動産取得税も非課税:初期費用を大幅削減

- 短期間で減価償却:耐用年数4年で初年度50%償却可能

- 移動の自由:事業計画の変更に柔軟に対応できる

- 建築確認申請が不要:手続きと費用を削減

税務調査で否認されないための対策

- 随時移動可能な状態を維持:8つの設置条件を厳守

- 定期的に記録を残す:写真・動画で証拠を保管

- 契約書の文言に注意:車両扱いが明確な表現を使用

- 事前相談を徹底:税理士と自治体の両方に相談

適切な会計処理

- 勘定科目は『車両運搬具』で処理

- 定率法を選択:初年度の節税効果を最大化

- 償却資産税の申告を忘れない:事業用の場合は毎年1月末までに申告

こんな方にトレーラーハウスがおすすめ

- 高収益年度に大きな経費計上をしたい事業者

- 固定資産税を避けて運営コストを削減したい方

- グランピング・民泊などの宿泊施設を開業したい方

- 仮設店舗・事務所として柔軟に活用したい方

- 建築不可の土地を有効活用したい方

トレーラーハウスの税務メリットを最大限に活用するには、正しい知識と適切な設置・管理が不可欠です。

導入前に専門家に相談し、税務リスクを最小化しながら、節税効果を享受しましょう。

コメント