事業用に中古車を購入する際、「減価償却は何年でできるの?」「どれくらい節税効果があるの?」と疑問に思う方は多いでしょう。中古車の減価償却年数は新車とは異なり、経過年数によって耐用年数が短くなるため、早期に経費計上できるメリットがあります。この記事では、中古車の耐用年数の計算方法から、4年落ち中古車が節税に有利な理由、定額法と定率法の違い、実際の仕訳方法まで徹底解説します。

【早見表】中古車の減価償却年数を経過年数別に一覧で確認

中古車の耐用年数は、購入時点での経過年数によって異なります。

まずは計算不要で確認できる早見表で、購入予定の中古車が何年で償却できるかをチェックしましょう。

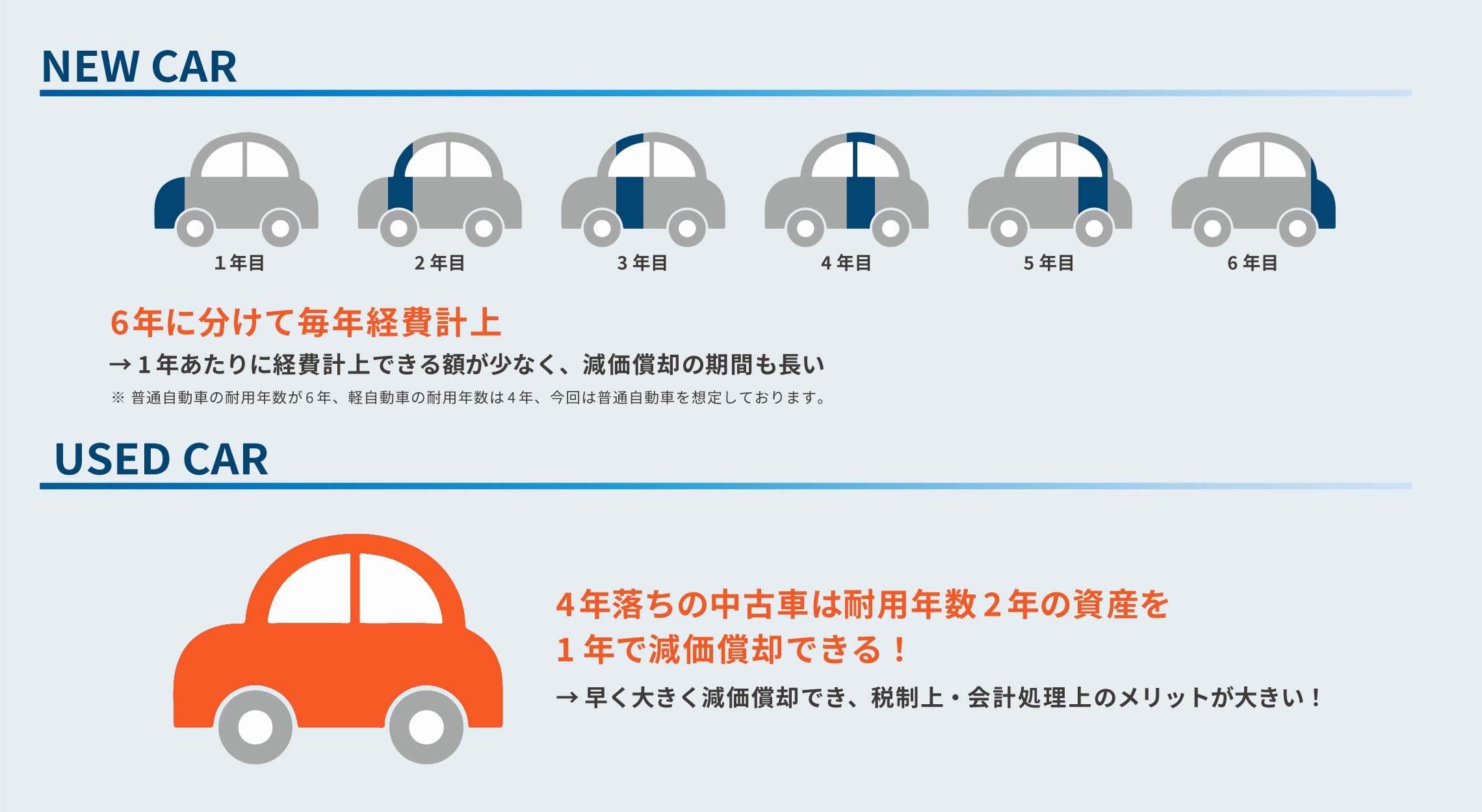

普通車と軽自動車では法定耐用年数が異なるため、それぞれ分けて解説します。

普通車(経過年数別)の耐用年数早見表

普通自動車の法定耐用年数は6年です。

中古車の場合、経過年数に応じて以下のように耐用年数が短縮されます。

| 経過年数 | 耐用年数 | 計算根拠 |

|---|---|---|

| 1年 | 5年 | (6年-1年)+1年×0.2=5.2年→5年 |

| 2年 | 4年 | (6年-2年)+2年×0.2=4.4年→4年 |

| 3年 | 3年 | (6年-3年)+3年×0.2=3.6年→3年 |

| 4年 | 2年 | (6年-4年)+4年×0.2=2.8年→2年 |

| 5年 | 2年 | (6年-5年)+5年×0.2=2年 |

| 6年以上 | 2年 | 6年×0.2=1.2年→2年(最低2年) |

4年落ちの普通車は耐用年数2年となり、定率法を選択すれば初年度に100%償却が可能です。

これが「4年落ち中古車が節税に有利」といわれる理由です。

軽自動車(経過年数別)の耐用年数早見表

軽自動車の法定耐用年数は4年で、普通車より2年短く設定されています。

中古の軽自動車の耐用年数は以下の通りです。

| 経過年数 | 耐用年数 | 計算根拠 |

|---|---|---|

| 1年 | 3年 | (4年-1年)+1年×0.2=3.2年→3年 |

| 2年 | 2年 | (4年-2年)+2年×0.2=2.4年→2年 |

| 3年 | 2年 | (4年-3年)+3年×0.2=1.6年→2年(最低2年) |

| 4年以上 | 2年 | 4年×0.2=0.8年→2年(最低2年) |

2年落ち以上の軽自動車は、すべて耐用年数2年となります。

軽自動車は購入価格も抑えられるため、中小企業や個人事業主にとって節税効果の高い選択肢です。

参考:中古車の減価償却|耐用年数の計算式・新車との違いを解説

中古車の耐用年数を求める計算式【簡便法の使い方】

早見表に該当しない経過年数の中古車を購入した場合、自分で耐用年数を計算する必要があります。

国税庁が認めている「簡便法」による計算式を使えば、正確に耐用年数を算出できます。

ここでは計算式の詳細と、実際の計算例を見ていきましょう。

基本の計算式と端数処理のルール

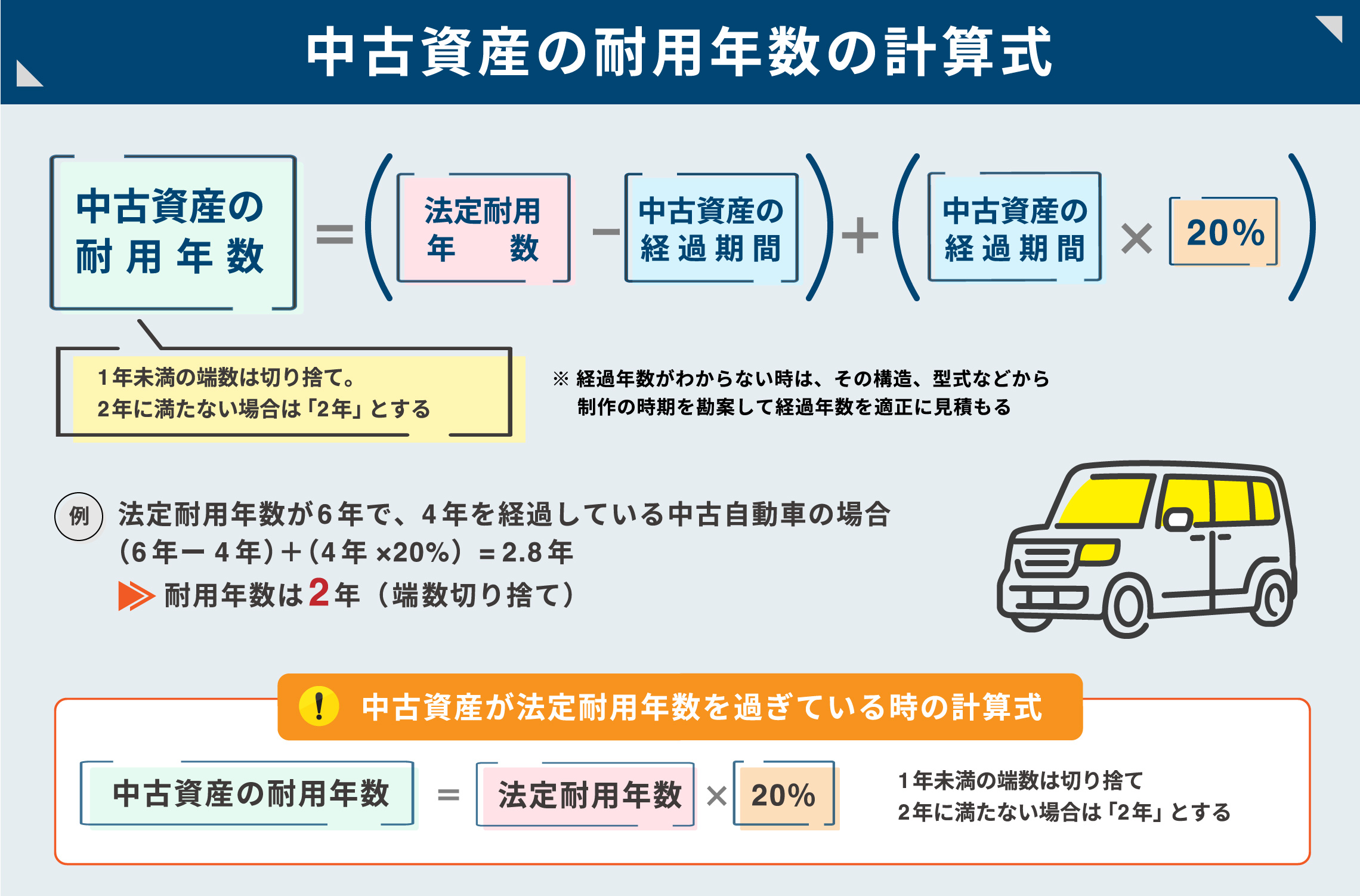

中古資産の耐用年数を簡便法で計算する場合、以下の2つのパターンがあります。

【パターン1】法定耐用年数の一部を経過している場合

耐用年数 = (法定耐用年数 – 経過年数) + 経過年数 × 0.2

【パターン2】法定耐用年数をすべて経過している場合

耐用年数 = 法定耐用年数 × 0.2

端数処理のルールは以下の通りです。

- 計算結果に1年未満の端数が出た場合は切り捨て

- 計算結果が2年未満になった場合は2年とする

このルールにより、中古資産の耐用年数は最低でも2年となります。

【計算例】3年落ち・5年落ち普通車の耐用年数

実際の計算例で、簡便法の適用方法を確認しましょう。

【例1】3年落ち普通車の場合

法定耐用年数6年の普通車で、経過年数が3年の場合

計算式:(6年 – 3年) + 3年 × 0.2 = 3年 + 0.6年 = 3.6年

端数処理:3.6年 → 3年(1年未満切り捨て)

【例2】5年落ち普通車の場合

法定耐用年数6年の普通車で、経過年数が5年の場合

計算式:(6年 – 5年) + 5年 × 0.2 = 1年 + 1年 = 2年

端数処理:2年 → 2年(そのまま)

【例3】3年10ヶ月落ち普通車の場合

経過年数を月単位で計算する場合、10ヶ月は0.83年として計算します。

計算式:(6年 – 3.83年) + 3.83年 × 0.2 = 2.17年 + 0.77年 = 2.94年

端数処理:2.94年 → 2年(1年未満切り捨て)

このように、月単位まで考慮することで、より正確な耐用年数を算出できます。

参考:車の耐用年数は何年?減価償却費の計算方法や何年落ちがお …

法定耐用年数を超えた中古車(6年超)の計算方法

法定耐用年数をすべて経過した中古車の場合、計算式が異なります。

普通車(法定耐用年数6年)の場合、経過年数が6年以上の中古車は以下の計算式を使用します。

計算式:6年 × 0.2 = 1.2年

端数処理:1.2年 → 2年(2年未満は2年とする)

つまり、6年落ち以上の普通車はすべて耐用年数2年となります。

同様に、軽自動車(法定耐用年数4年)の場合は以下の通りです。

計算式:4年 × 0.2 = 0.8年

端数処理:0.8年 → 2年(2年未満は2年とする)

古い中古車ほど早く償却できるわけではなく、最低2年という下限が設定されている点に注意が必要です。

参考:中古車の減価償却|耐用年数の計算式・新車との違いを解説

「4年落ち中古車」が節税に有利な理由とは

「節税するなら4年落ちの中古車がおすすめ」という話を聞いたことがある方は多いでしょう。

これは単なる噂ではなく、減価償却の仕組みに基づいた合理的な理由があります。

ここでは、4年落ち中古車が節税に有利な理由を、具体的な数字とともに解説します。

耐用年数2年で定率法なら初年度100%償却が可能

4年落ちの普通車は、簡便法による計算で耐用年数2年となります。

計算式:(6年 – 4年) + 4年 × 0.2 = 2年 + 0.8年 = 2.8年 → 2年

ここで重要なのが、定率法を選択した場合の償却率です。

耐用年数2年の定率法における償却率は100%(200%定率法)となります。

つまり、初年度に購入金額の100%を経費計上できるのです。

ただし、この100%償却が可能になるのは期首(事業年度の初月)に購入した場合のみです。

期中に購入した場合は、月割計算により償却額が減少します。

例えば、3月決算法人が9月に4年落ち中古車を購入した場合、9月から3月までの7ヶ月分のみが初年度の償却対象となります。

償却額 = 購入価格 × 100% × 7ヶ月/12ヶ月 = 購入価格の約58%

参考:中古車は減価償却できる?節税効果は?仕組みや4年落ち中古 …

【試算】500万円の4年落ち中古車で節税額はいくら?

具体的な金額で節税効果を見てみましょう。

【前提条件】

- 購入価格:500万円(4年落ち普通車)

- 購入時期:事業年度の初月(期首)

- 償却方法:定率法

- 実効税率:30%(法人税・地方税等の合計)

【初年度の減価償却費】

500万円 × 100% = 500万円

【節税額】

500万円 × 30% = 150万円

つまり、500万円の4年落ち中古車を期首に購入すると、初年度に約150万円の節税効果が得られます。

ただし、これは課税を繰り延べているだけであり、完全に税金がなくなるわけではありません。

また、期中購入の場合は月割計算になるため、購入タイミングによって初年度の節税効果は変動します。

例えば、期中6ヶ月目に購入した場合の初年度償却額は以下の通りです。

500万円 × 100% × 6ヶ月/12ヶ月 = 250万円

節税額:250万円 × 30% = 75万円

購入時期によって節税効果が大きく変わるため、計画的な購入が重要です。

参考:車の耐用年数は何年?減価償却費の計算方法や何年落ちがお …

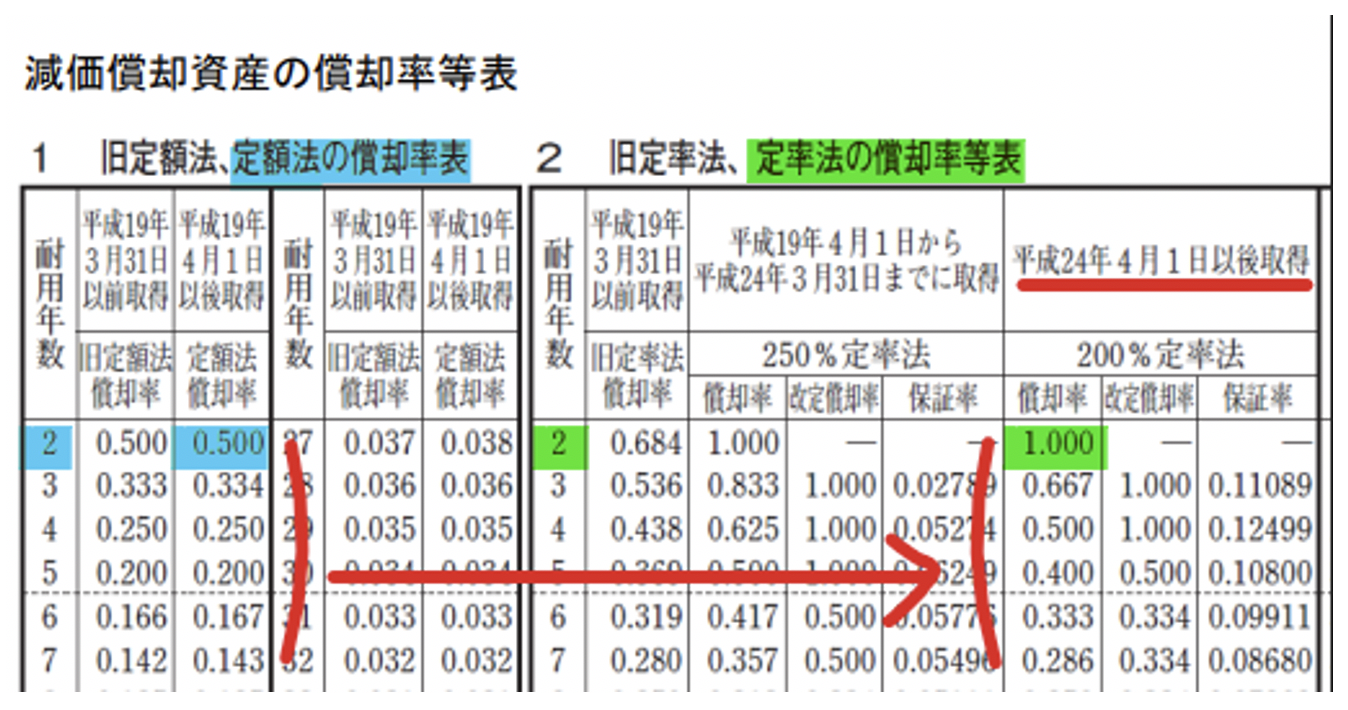

定額法と定率法の違い|中古車の減価償却はどちらを選ぶべきか

減価償却には「定額法」と「定率法」の2つの方法があります。

どちらを選択するかによって、年ごとの償却額や節税効果のタイミングが大きく変わります。

自分に有利な方法を選択するため、両者の違いを正しく理解しましょう。

定額法の特徴と計算例

定額法は、毎年同じ金額を償却する方法です。

計算式:取得価額 × 定額法の償却率

耐用年数2年の定額法償却率は0.500(50%)です。

【計算例】500万円の4年落ち中古車(耐用年数2年)を期首に購入

1年目:500万円 × 0.500 = 250万円

2年目:500万円 × 0.500 = 250万円

合計:500万円

定額法のメリット

- 毎年の償却額が一定で、資金計画が立てやすい

- 計算がシンプルで分かりやすい

- 2年間にわたって安定した節税効果が得られる

定額法のデメリット

- 初年度の償却額が定率法より少ない

- 短期的な節税効果は定率法に劣る

定額法は、安定的に利益が出続ける企業や、長期的な視点で節税したい事業主に向いています。

参考:中古車は減価償却できる?節税効果は?仕組みや4年落ち中古 …

定率法の特徴と計算例

定率法は、未償却残高に対して一定の償却率を掛ける方法です。

初年度の償却額が最も大きく、年々償却額が減少していく特徴があります。

計算式:未償却残高 × 定率法の償却率

耐用年数2年の定率法償却率は1.000(100%)です。

【計算例】500万円の4年落ち中古車(耐用年数2年)を期首に購入

1年目:500万円 × 1.000 = 500万円

2年目:0円(すでに全額償却済み)

合計:500万円

定率法のメリット

- 初年度に最大の償却額を計上できる

- 短期的な節税効果が非常に高い

- 耐用年数2年なら初年度に100%償却可能

定率法のデメリット

- 年ごとの償却額が不均等で、資金計画が複雑

- 2年目以降の節税効果が減少

定率法は、単年度で大きな利益が出た企業や、初年度に最大限の節税をしたい事業主に向いています。

法人・個人事業主別の選択ルールと届出方法

定額法と定率法のどちらを選択できるかは、法人か個人事業主かによって異なります。

【法人の場合】

- 原則として定率法が適用される

- 定額法を選択する場合は、『減価償却資産の償却方法の届出書』を所轄税務署に提出

- 届出期限:設立第1期の確定申告書の提出期限まで(2期目以降は変更する事業年度開始日の前日まで)

【個人事業主の場合】

- 原則として定額法が適用される

- 定率法を選択する場合は、『所得税の減価償却資産の償却方法の届出書』を所轄税務署に提出

- 届出期限:減価償却方法を変更しようとする年の3月15日まで

届出をしない場合、法人は定率法、個人事業主は定額法が自動的に適用されます。

4年落ち中古車で初年度100%償却を狙う場合、法人は届出不要、個人事業主は定率法への変更届出が必要です。

また、一度選択した償却方法を変更するには、再度届出が必要になるため、慎重に検討しましょう。

中古車購入時・決算時の仕訳と勘定科目

中古車を事業用に購入した場合、正しい仕訳処理が必要です。

購入時と決算時では処理方法が異なるため、それぞれの仕訳例を確認しましょう。

また、期中取得の場合の月割計算についても解説します。

購入時の仕訳例(付随費用の処理含む)

中古車を購入したとき、車両本体価格だけでなく付随費用も取得価額に含める必要があります。

取得価額に含めるべき付随費用

- 自動車税・自動車重量税・自動車取得税

- 検査登録費用(車庫証明費用、ナンバープレート代)

- 販売手数料

- 納車費用

【仕訳例】500万円の4年落ち中古車を購入(付随費用30万円含む)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両運搬具 | 5,300,000円 | 普通預金 | 5,300,000円 |

車両本体価格500万円に付随費用30万円を加えた530万円が取得価額となります。

ただし、自動車保険料や自動車税(期間対応分)は取得価額に含めず、支払時に経費計上します。

【自動車保険料を支払った場合】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保険料 | 100,000円 | 普通預金 | 100,000円 |

参考:中古車の耐用年数の算出方法とは?計算方法や注意点について …

決算時の減価償却仕訳例(定額法・定率法)

決算時には、減価償却費を計上する仕訳が必要です。

定額法と定率法で仕訳は同じですが、金額が異なります。

【前提条件】

- 取得価額:530万円

- 購入時期:期首(事業年度の初月)

- 耐用年数:2年

【定額法の場合】初年度の減価償却費

530万円 × 0.500 = 265万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 2,650,000円 | 車両運搬具 | 2,650,000円 |

【定率法の場合】初年度の減価償却費

530万円 × 1.000 = 530万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 5,300,000円 | 車両運搬具 | 5,300,000円 |

定率法の場合、耐用年数2年なら初年度で全額償却されます。

なお、直接法ではなく間接法(減価償却累計額を使用)で記帳することも可能です。

【間接法の場合の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 5,300,000円 | 減価償却累計額 | 5,300,000円 |

参考:中古車は減価償却できる?節税効果は?仕組みや4年落ち中古 …

期中取得の場合の月割計算

事業年度の途中で中古車を取得した場合、月割計算が必要です。

初年度の償却額は、使用開始月から決算月までの月数に応じて按分します。

計算式:年間償却額 × 使用月数/12ヶ月

【計算例】3月決算法人が9月に530万円の4年落ち中古車を購入(定率法)

使用月数:9月~3月 = 7ヶ月

年間償却額:530万円 × 1.000 = 530万円

初年度償却額:530万円 × 7ヶ月/12ヶ月 = 3,091,666円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 3,091,666円 | 車両運搬具 | 3,091,666円 |

2年目(翌期)の償却額は以下の通りです。

未償却残高:530万円 – 3,091,666円 = 2,208,334円

2年目償却額:2,208,334円(全額償却)

このように、購入時期が遅いほど初年度の償却額は減少します。

最大限の節税効果を得るには、期首(事業年度の初月)に購入することが重要です。

参考:社用車の耐用年数の計算方法を解説。新車と中古車の違いや …

中古車で節税する際の3つの注意点

中古車を使った節税は有効な手段ですが、いくつかの注意点があります。

失敗しないために、事前に知っておくべきリスクを確認しましょう。

特に購入タイミング、プライベート利用の按分、売却時の課税には注意が必要です。

購入タイミングで初年度の償却額が大きく変わる

中古車の減価償却は月割計算のため、購入時期によって初年度の償却額が大きく変動します。

期首(事業年度の初月)に購入すれば12ヶ月分の償却が可能ですが、期末近くに購入すると1~2ヶ月分しか償却できません。

【比較例】530万円の4年落ち中古車(定率法)を購入した場合

| 購入月 | 使用月数 | 初年度償却額 | 節税額(税率30%) |

|---|---|---|---|

| 4月(期首) | 12ヶ月 | 530万円 | 159万円 |

| 9月 | 7ヶ月 | 309万円 | 93万円 |

| 3月(期末) | 1ヶ月 | 44万円 | 13万円 |

期首と期末では、初年度の節税額に146万円もの差が生じます。

また、普通車の場合、経過年数3年10ヶ月の中古車を期首に購入すると、耐用年数が2年となり定率法で100%償却が可能です。

最大限の節税効果を狙うなら、事業年度の初月に計画的に購入することが重要です。

参考:中古車の耐用年数の算出方法とは?計算方法や注意点について …

プライベート利用がある場合は按分が必要

事業用とプライベートの両方で中古車を使用する場合、按分計算が必要です。

事業用として使用した割合のみが経費として認められます。

按分の基準としては、以下のような方法があります。

- 走行距離による按分(事業用走行距離/総走行距離)

- 使用日数による按分(事業用使用日数/総使用日数)

- 使用時間による按分(事業用使用時間/総使用時間)

【計算例】年間減価償却費300万円、事業使用割合70%の場合

経費計上可能額:300万円 × 70% = 210万円

残りの90万円はプライベート使用分として経費にできません。

按分計算をせずに全額を経費計上すると、税務調査で否認されるリスクがあります。

走行記録簿やスケジュール表など、按分根拠を客観的に示せる資料を保管しておくことが重要です。

なお、100%事業用として使用する場合は按分不要です。

売却時には売却益が課税対象になる

減価償却によって帳簿価額(未償却残高)がゼロまたは少額になった中古車を売却すると、売却益が課税対象になります。

売却益の計算式:売却価格 – 帳簿価額(未償却残高)

【計算例】530万円で購入した4年落ち中古車を2年後に200万円で売却

定率法で2年間償却済み、帳簿価額は0円

売却益:200万円 – 0円 = 200万円

この200万円は事業所得(法人なら益金)として課税されます。

税率30%の場合、200万円 × 30% = 60万円の税金が発生します。

つまり、減価償却による節税は課税の繰り延べであり、売却時に税金を支払う可能性があることを理解しておく必要があります。

ただし、売却価格が帳簿価額より低い場合は売却損となり、その年度の経費として計上できます。

また、下取りに出して新しい車を購入する場合、売却益を次の車両の取得価額と相殺できるため、課税を回避しやすくなります。

参考:新車と中古車の減価償却の違いと経費計上の注意点を解説 …

中古車だけじゃない|トレーラーハウスという節税の選択肢

節税目的で減価償却資産を探している方には、中古車以外にも有効な選択肢があります。

その一つがトレーラーハウスです。

トレーラーハウスは車両として扱われるため、短期間で償却でき、さらに収益を生む資産にもなります。

トレーラーハウスは「車両」として最短2年で償却可能

トレーラーハウスは、一定の条件を満たせば車両運搬具として扱われます。

そのため、建物ではなく車両の耐用年数が適用され、最短2年で償却できます。

新品のトレーラーハウスの耐用年数は通常4年ですが、中古の場合は簡便法により2年となります。

計算式:4年 × 0.2 = 0.8年 → 2年(2年未満は2年)

定率法を選択すれば、4年落ち中古車と同様に初年度に100%償却することも可能です。

【トレーラーハウスが車両として認められる条件】

- 車輪が付いており、牽引可能な構造であること

- 給排水設備が着脱可能であること

- 電気設備が着脱可能であること

- 基礎工事を伴わないこと

これらの条件を満たせば、不動産ではなく車両として扱われ、固定資産税の対象にもなりません。

中古車との違い|「収益を生む資産」になる点

トレーラーハウスが中古車と大きく異なるのは、収益を生む資産として活用できる点です。

中古車は主に移動手段として使用されますが、トレーラーハウスは以下のような収益化が可能です。

- 宿泊施設として貸し出し(民泊、グランピング施設)

- 店舗として活用(カフェ、物販店)

- オフィスとして賃貸

- 倉庫・作業場として利用

【収益例】1,000万円のトレーラーハウスを宿泊施設として運用

初年度減価償却費(定率法):1,000万円 × 100% = 1,000万円

年間宿泊収益:月10万円 × 12ヶ月 = 120万円

このように、節税しながら収益も得られるのがトレーラーハウスの大きな魅力です。

中古車は償却後も維持費がかかるだけですが、トレーラーハウスは長期的に収益を生み続けます。

ただし、トレーラーハウスを導入する際は、設置場所の確保や運用体制の構築が必要です。

また、車両として認められるための条件を満たしているか、専門家に確認することをおすすめします。

まとめ|中古車の減価償却年数を理解して節税効果を最大化しよう

中古車の減価償却年数は、経過年数によって新車より短く設定され、早期に経費計上できるメリットがあります。

本記事のポイントをまとめます。

- 普通車の法定耐用年数は6年、軽自動車は4年。中古車は簡便法により耐用年数が短縮される

- 4年落ちの普通車は耐用年数2年となり、定率法なら初年度に100%償却が可能

- 定額法は毎年均等償却、定率法は初年度に大きく償却。法人は定率法が原則、個人事業主は定額法が原則

- 購入タイミングが重要。期首購入なら12ヶ月分償却できるが、期末近くの購入は月割計算で償却額が減少

- プライベート利用がある場合は按分が必要。走行距離や使用日数で事業用割合を算出

- 売却時には売却益が課税対象になる。減価償却は課税の繰り延べであることを理解する

- トレーラーハウスも車両として最短2年で償却でき、収益化も可能な選択肢

中古車の減価償却を正しく理解し、購入時期や償却方法を戦略的に選択することで、節税効果を最大化できます。

ただし、節税だけを目的とした無理な購入は避け、事業に本当に必要な車両を選ぶことが重要です。

また、税務処理に不安がある場合は、税理士などの専門家に相談することをおすすめします。

計画的な中古車購入で、賢く節税を実現しましょう。

コメント